2023 nou regim per als autònoms

El nou règim d’autònoms establert pel Govern suposa un canvi estructural dràstic amb unes noves regles tant per a autònoms com per a emprenedors i certament, d’un gran impacte en l’economia espanyola futura.

Les persones treballadores per compte propi o autònoms, a partir del dia 1 de gener de 2023 veuran modificat el seu sistema de cotització en el RETA (Règim Especial de Treballadors Autònoms).

Això significa que a partir de gener de 2023 la seva cotització anirà en funció del tram on quedin enquadrats en funció dels seus rendiments nets anuals.

Aquest sistema no serà definitiu fins a 2026 pel fet que el sistema de trams en funció dels rendiments nets tindrà una implementació gradual des de 2023 fins a 2025 que es regirà per unes taules transitòries establertes per la TGSS abans d’arribar a les definitives.

En què consistirà la transició entre el vell i el nou sistema RETA (2023-2025).

Per a les noves altes en el RETA, o quan la persona autònoma no hagués estat donada d’alta en els dos anys anteriors a la sol·licitud de l’alta en el RETA, existirà una quota de 80 euros mensuals. Aquesta mesura serà aplicable els 12 primers mesos, prorrogables durant altres 12 mesos en cas que els ingressos de l’autònom estiguin per sota del Salari Mínim Interprofessional (actualment es troba en 1000 euros).

Per a la resta, la novetat serà que la quota d’autònoms mensual es calcularà en funció dels rendiments nets obtinguts durant l’any natural per les activitats professionals o econòmiques. Fins a 2023, la quota es determinava en funció de la base de cotització que triava de manera voluntària la persona autònoma.

És a dir, la base de cotització es determinarà en funció dels rendiments nets que obtingui l’autònom, i per a això es podrà modificar la base de cotització 6 vegades l’any natural (març, maig, juliol, novembre i gener) per a aquells casos que es prevegi que els ingressos tindran una variació substancial que provoqui un canvi de tram.

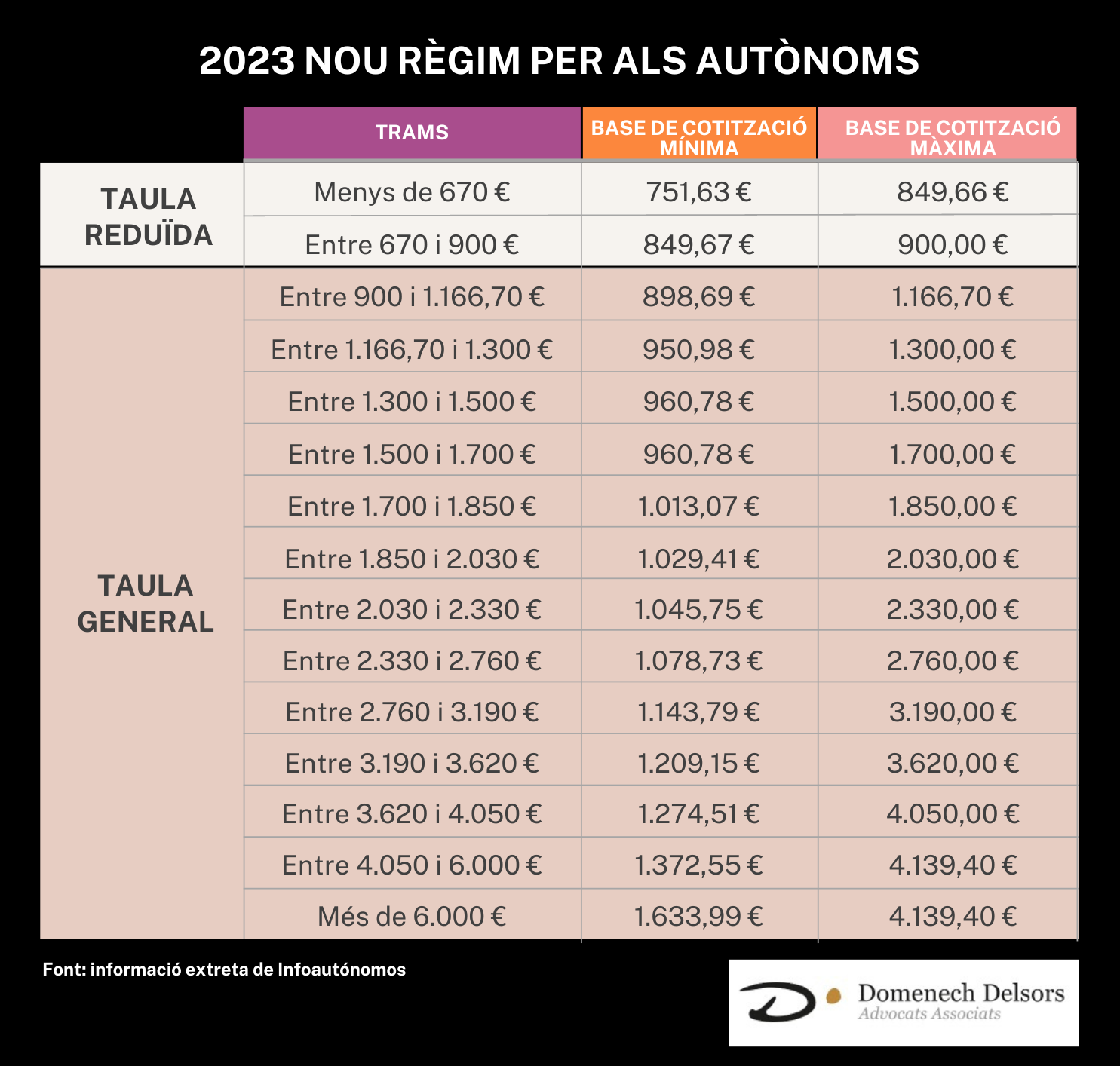

Taula de rendiments nets i cotització segons trams per a l’any 2023.

La taula per la qual es regiran les persones autònomes per a determinar la seva base de cotització mensual i, en conseqüència, la quota mensual que hauran de pagar tindrà en compte els rendiments nets reals que obtindrà l’autònom l’any natural.

En funció dels rendiments que vagi obtenint, la base de cotització s’haurà d’ajustar a la realitat ja que en cas d’estar pagant una quota mensual inferior a la que es deuria en funció dels ingressos reals, la Tresoreria General de la Seguretat Social sol·licitarà la regularització d’ofici.

Com sabrem els ingressos reals?

Cal destacar que la AEAT (Agència Tributària) haurà de facilitar a la TGSS a través dels procediments telemàtics i automatitzats necessaris la informació necessària per a poder controlar i determinar aquests ingressos pel que la persona autònoma no podrà cotitzar per una base de cotització que es trobi en un tram superior al dels seus ingressos reals.

A més del sistema d’elecció de la base de cotització, hi haurà més novetats com la de les restriccions associades a l’edat.

La modificació normativa eliminarà les actuals restriccions associades a l’edat per a la cotització d’autònoms. Amb el nou model, les persones treballadores autònomes de 47 anys o més cotitzaran per ingressos reals, és a dir, serà possible elevar la seva base de cotització en l’última etapa de la seva carrera laboral sempre que s’incrementin els seus ingressos. En resum, no existirà cap restricció d’edat a l’hora d’establir la base de cotització per a l’autònom.

I per a determinar la base de cotització real com deurà l’autònom determinar inicialment el tram de cotització al qual adherir-se?

En la sol·licitud d’alta, els treballadors per compte propi hauran de realitzar una «declaració dels rendiments econòmics nets que el treballador autònom prevegi obtenir durant l’any natural en el qual es produeixi l’alta per la seva activitat econòmica o professional. Si aquesta previsió realitzada no és encertada, és a dir, si la cotització provisional efectuada fos inferior a la quota corresponent a la base mínima de cotització del tram en el qual estiguin compresos els seus rendiments, el treballador per compte propi haurà d’ingressar la diferència entre totes dues cotitzacions fins a l’últim dia del mes següent a aquell en què se li notifiqui el resultat de la regularització, sense aplicació d’interès de demora ni cap recàrrec d’abonar-se en aquest termini.

I sí, si la cotització provisional efectuada fos superior a la quota corresponent a la base màxima del tram en el qual estiguin compresos els seus rendiments, la Tresoreria General de la Seguretat Social procedirà a retornar d’ofici la diferència entre totes dues cotitzacions, sense aplicació de gens d’interès, abans del 30 d’abril de l’exercici següent a aquell en què la corresponent Administració tributària hagi comunicat els rendiments computables a la Tresoreria General de la Seguretat Social.

Es podrà realitzar fins a 6 vegades a l’any el canvi de tram, sol·licitant-lo directament a la Tresoreria General de la Seguretat Social.

I els rendiments nets com es calcularan per a situar a cada autònom en el tram de cotització que li correspongui?

D’acord amb el que es preveu en les normes de l’Impost sobre la Renda de les Persones Físiques per al càlcul del rendiment net de l’activitat es tindran en compte els ingressos, menys les despeses deduïbles més la quota de seguretat social i s’aplicarà a la quantitat obtinguda, una reducció del 7%.

Més novetats, en què consistiran les noves millores en la protecció per cessament d’activitat?

Hi haurà noves modalitats de cessament parcial de l’activitat econòmica; és a dir, les vinculades a la reducció de la plantilla i a la reducció d’ingressos; o les relacionades amb el manteniment de deutes amb creditors.

També, hi haurà un nou supòsit de cessament d’activitat per força major en tenir una baixada del 75% d’ingressos de l’activitat.

Per als supòsits de cessament parcial o cessament per a la sostenibilitat en la modalitat cíclica, la quantia de la prestació de cessament d’activitat serà del 50% de la base reguladora; mentre que, per al supòsit de cessament per a la sostenibilitat sectorial, la prestació consistirà en una quantitat a tant alçat del 70% de la base reguladora. En els tres supòsits, l’entitat gestora assumirà també el 50% de la cotització.

Per a més informació, no dubti a posar-se en contacte amb Domenech Delsors Advocats.

Albert Castañer Bohigas, expert en Gestió Laboral i Recursos Humans a Domenech Delsors Advocats

Summary

Article Name

2023 nou regim per als autònoms

Description

El nou règim d'autònoms establert pel Govern suposa un canvi estructural dràstic amb unes noves regles tant per a autònoms com per a emprenedors i certament, d'un gran impacte en l'economia espanyola futura.

Author

Albert Castañer

Publisher Name

Domenech Delsors Advocats

{kind=link}